Le dispositif Pinel concerne les investissements réalisés entre le 1er septembre 2014 et le 31 décembre 2024. Il octroie une réduction d’impôt calculée sur le prix d’acquisition et selon la durée d’engagement de location (de 6 à 12 ans).

La loi Pinel s’adresse aux foyers dont l’impôt sur les revenus est au minimum de 4 000 € / an.

Le montant de la réduction d’impôt de la loi Pinel dépend de la durée d’engagement de location. Celle-ci peut s’étendre de 6 ans (prorogeable de deux fois 3 ans) jusqu’à un maximum de 12 ans.

Le dispositif Malraux octroie une réduction d’impôt en faveur de l’investissement immobilier locatif dans l’ancien avec réalisation de travaux.

Pour les foyers fortement fiscalisés, acquittant un impôt sur le revenu annuel supérieur à 10 000 € et souhaitant une solution de défiscalisation.

Le dispositif est réservé aux opérations de restauration complète d’immeubles bâtis :

La réduction d’impôt est de 22% ou 30% (en fonction des biens) du montant des travaux, retenue dans la limite de 400 000 € sur une période de 4 ans.

Lorsque la réduction imputable au titre d’une année d’imposition excède l’impôt dû par le contribuable, le solde peut être reporté sur l’impôt sur le revenu dû au titre des trois années suivantes.

Dans le cadre du régime réel, il est possible de déduire certaines charges d’entretiens et de réparations des revenus fonciers.

Si le montant des charges est supérieur aux loyers, vous obtenez alors un déficit foncier.

Une opération « déficit foncier » permet d’investir dans la pierre tout en réduisant l’imposition (IR et prélèvements sociaux).

Tout investisseur disposant de revenus fonciers positifs et qui souhaite en diminuer l’imposition.

Vous pouvez réaliser des travaux sur un bien que vous détenez déjà où acheter un nouveau bien. Dans les deux cas, il faut que des travaux de rénovation soient nécessaires.

Le bien doit être loué nu pendant au moins 3 ans à compter de la dernière imputation des travaux sur le revenu global.

Le déficit foncier n’est envisageable que dans l’hypothèse où le propriétaire déclare ses revenus fonciers sous le régime réel.

Seules certaines charges sont admises en déduction. Nous vous conseillons de contacter un conseiller en gestion de patrimoine (CGP) avant de débuter votre projet afin de vérifier l’éligibilité des travaux que vous avez prévus.

Le déficit constaté est déductible des revenus fonciers puis du revenu global dans la limite de 10 700 € l’année de réalisation des travaux. Si ce dernier est insuffisant pour absorber le déficit foncier, la part résiduelle est imputable sur les revenus globaux des 6 années suivantes.

La fraction du déficit foncier qui excède 10 700 € (ou qui résulte des intérêts d’emprunt) est exclusivement imputable sur les revenus fonciers des 10 années suivantes.

La loi Monument Historique permet de se constituer un patrimoine d’exception tout en bénéficiant d’un régime fiscal très favorable.

La loi Monument Historique est préconisée pour les foyers très fortement imposés.

L’immeuble doit :

L’acquéreur devra conserver le bien pendant au moins 15 ans, à compter de la date d’acquisition.

Le dispositif Monument Historique permet de déduire de son revenu global, sans plafonnement, les travaux d’entretien, de réparation et d’amélioration ainsi que les intérêts d’emprunt et frais assimilés.

L’excédent éventuel constitue un déficit reportable sur le revenu global des 6 années suivantes.

Les investisseurs souhaitant diversifier leur patrimoine et leurs sources de revenus ont la possibilité d’opter pour la location meublée en règle générale sous le statut de loueur en meublé non professionnel (LMNP).

Bien qu’il s’agisse d’une activité civile d’un point de vue juridique, la location meublée est considérée comme une activité commerciale d’un point de vue fiscal, ce qui présente de réels avantages.

Toute personne souhaitant obtenir des revenus complémentaires peu fiscalisés.

Le bien peut être neuf ou ancien et concerne plusieurs modalités de locations :

Pour être considérés comme meublés, les logements doivent être équipés d’un mobilier en quantité et qualité suffisantes pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante.

Excepté lorsqu’elle est réalisée dans le cadre du dispositif Censi Bouvard, la location meublée (notamment en LMNP) n’octroie aucune réduction d’impôt.

Les revenus perçus sont imposables sous le régime des BIC (bénéfices industriels et commerciaux), selon deux modalités :

Selon votre situation et vos objectifs, nous serons en mesure de vous conseiller quant au type de bien répondant à vos besoins et sur la fiscalité la plus adéquate.

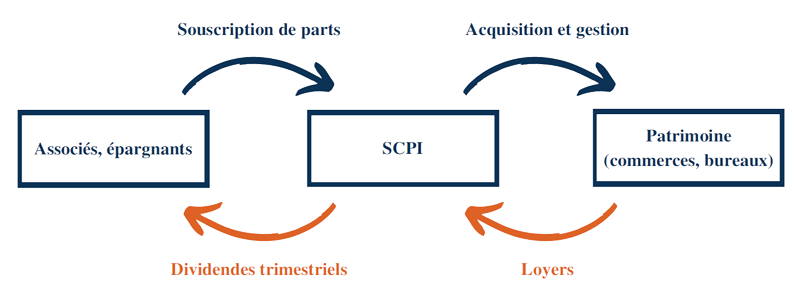

Les SCPI (Société Civile de Placement Immobilier) gérées par des sociétés de gestion, ont pour objet l’acquisition et la gestion d’un patrimoine immobilier locatif à usage professionnel (bureaux, commerces) ou d’habitation.

Toute personne souhaitant percevoir des revenus complémentaires (immédiats ou à terme), en investissant dans l’immobilier sans contrainte ou soucis de gestion.

Le gestionnaire de la SCPI collecte des fonds auprès d’investisseurs, en vue d’acquérir et de gérer un patrimoine immobilier locatif.

Pour les SCPI de rendement

Devenu associé, vous percevez des revenus réguliers qui sont nets de charges et de frais de gestion.

Les principaux atouts :

L’achat d’un bien immobilier se réalise en général en pleine propriété. Mais il est possible d’en acquérir uniquement la nue-propriété ; une autre personne, physique ou morale, acquiert l’usufruit pour une durée temporaire.

Toute personne souhaitant percevoir des revenus complémentaires au terme de la durée du démembrement (par exemple à la retraite).

L’investissement en nue-propriété peut être réalisé de deux manières distinctes :

Le prix d’acquisition est calculé selon un barème économique, prenant en compte la rentabilité locative du bien concerné et la durée de démembrement.

Acquérir la nue-propriété d’un bien permet d’obtenir un gain différé tout en limitant les risques liés à un investissement immobilier traditionnel (risque de non-paiement des loyers, vacances locatives, travaux d’entretien, etc.).

Impôt sur le revenu

La détention d’un bien immobilier en nue-propriété ne génère aucun revenu foncier durant toute la période de démembrement.

IFI

Les biens acquis en nue-propriété n’entrent pas dans la base taxable au titre de l’IFI.

Au terme du démembrement, vous devenez pleinement propriétaire du bien ou des parts de SCPI. Vous pourrez alors :