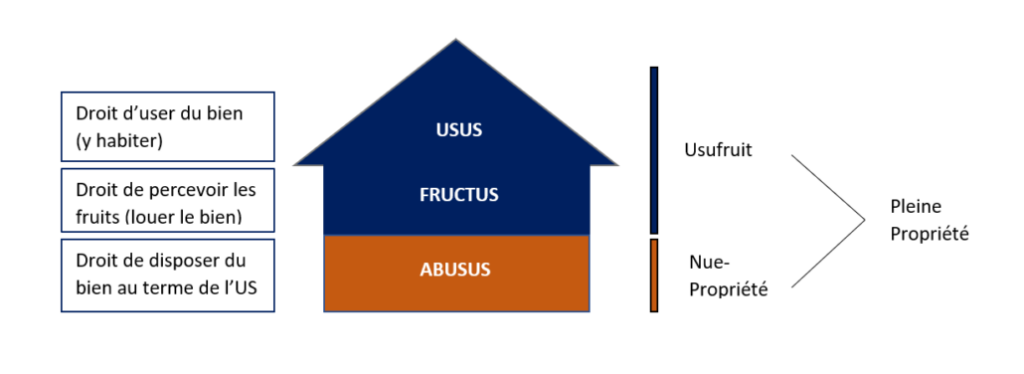

Le droit de propriété est défini à l’article 544 du Code civil par l’addition des prérogatives du propriétaire :

« La propriété est le droit de jouir et de disposer des choses de la manière la plus absolue, pourvu qu’on n’en fasse pas un usage prohibé par la loi ou les règlements. »

Le droit de propriété est ainsi composé de trois prérogatives essentielles à son existence :

Or, selon l’article 543 du Code civil : « On peut avoir sur les biens, ou un droit de propriété, ou un simple droit de jouissance ou seulement des services fonciers à prétendre. »

Il en résulte que les pouvoirs tirés de la propriété peuvent faire l’objet d’un démembrement par dissociation de l’usufruit et de la nue-propriété :

L’usufruit est un droit par nature temporaire.

Dans les deux cas, à l’échéance de l’usufruit, le nu-propriétaire retrouve la propriété pleine et entière, sans qu’aucune imposition ne soit appliquée.

Le démembrement de propriété peut résulter d’une situation choisie (donation ou acquisition démembrée) ou subie (succession).

Dès lors qu’il peut être prévu, le démembrement peut s’insérer dans la mise en place d’une stratégie patrimoniale globale puisqu’il permet de répondre à de nombreux objectifs, tels que :

Il est essentiel de réaliser un audit patrimonial de votre situation afin de déterminer l’opportunité de la mise en place de telles stratégies.

En effet, le démembrement de propriété engendre une véritable réorganisation de votre patrimoine sur le plan civil, il est donc primordial d’être accompagné par un professionnel afin d’analyser la pertinence de tels montages patrimoniaux eu égard à votre situation et objectifs.