Lors du décès d’une personne, les biens qu’elle détenait sont transmis à ses héritiers.

Si aucune disposition spécifique n’a été prise préalablement au décès, alors ce sont les règles légales qui auront vocation à s’appliquer afin de déterminer les personnes destinées à recueillir la succession, ainsi que la façon dont les biens du défunt seront répartis entre elles.

Une succession non préparée peut ainsi conduire à certaines conséquences indésirables ou contraires à la volonté du défunt telles que :

L’anticipation successorale permet de planifier la transmission de vos biens pour éviter les effets indésirables d’une succession non préparée. En organisant cette démarche en amont, vous pouvez protéger vos héritiers, optimiser les coûts fiscaux et assurer une répartition conforme à vos souhaits.

Dans un premier temps, le régime matrimonial joue un rôle clé dans la transmission de votre patrimoine. Or, selon l’évolution de votre situation personnelle, professionnelle, et la composition de votre patrimoine, le régime choisi lors de la conclusion de votre mariage n’est peut-être plus adapté.

Il sera alors éventuellement possible d’effectuer un changement de régime matrimonial. Afin d’analyser l’opportunité d’un tel changement il sera toutefois nécessaire de réaliser en amont une étude préalable de votre situation personnelle et de vos objectifs.

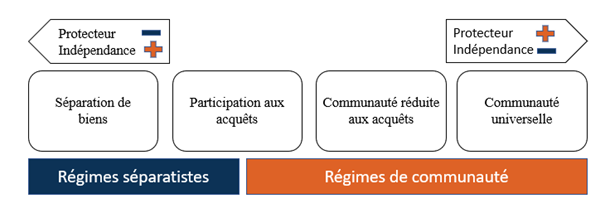

Il existe 4 régimes matrimoniaux en France (qui peuvent eux même être adaptés grâce à l’adjonction d’avantages matrimoniaux) :

Chacun de ces régimes dispose de règles propres et assurent plus ou moins de protection au conjoint :

Il est également possible d’augmenter la protection de votre conjoint en réalisant une donation au dernier vivant, également appelée donation entre époux.

Ce dispositif permet d’accroître la part du conjoint survivant lors de la succession, prenant effet dès le premier décès. La donation s’applique aux biens détenus au jour du décès, sans besoin de mise à jour en cas d’évolution du patrimoine. Cette démarche garantit une meilleure sécurité financière pour le conjoint restant tout en simplifiant la gestion successorale.

Cette donation est, en général, consentie conjointement.

Lors du décès du premier conjoint, la donation au dernier vivant offre des options supplémentaires :

Un autre avantage de ce dispositif est qu’il peut faire l’objet d’un cantonnement, c’est-à-dire que le conjoint survivant peut choisir de ne recevoir qu’une partie des biens ou droits qui lui ont été attribués et de laisser le reste aux autres héritiers.

Le recours aux donations est un levier efficace afin d’optimiser la fiscalité applicable à la transmission puisque les biens qui auront été donnés n’intégreront pas l’actif successoral taxable au moment de votre décès.

La donation peut prendre différentes formes (donation simple, donation-partage) et porter sur différents droits (donation d’un bien en pleine propriété ou donation de la nue-propriété).

La donation-partage est de manière générale, consentie par les parents au profit de leurs enfants. Dans certains cas ce sont les grands parents qui réalisent la donation au profit de leurs petits-enfants, on parle alors de donation-partage transgénérationnelle. Elle permet de transmettre, de son vivant, tout type de biens (immobiliers et mobiliers) ainsi que des sommes d’argent afin d’organiser, en amont, leur répartition entre les héritiers.

Contrairement à la donation simple, la donation-partage « fige » les valeurs, c’est-à-dire que les biens donnés ne sont pas réévalués au moment du décès dès lors que tous les enfants ont été allotis. Elle permet ainsi d’éviter le mécanisme du rapport (qui oblige à « rapporter » fictivement, et en valeur, les biens donnés afin de calculer les droits de succession et vérifier qu’il n’y a pas d’atteinte à la réserve héréditaire).

La donation de la nue-propriété confère quant à elle plusieurs autres avantages :

Quelles que soient les modalités retenues, la donation bénéficie d’un abattement de 100 000 € par parent et par enfant. Un couple peut donc donner jusqu’à 200 000 € à chaque enfant en franchise d’imposition.

L’assurance vie est une autre façon d’optimiser la transmission du patrimoine puisqu’elle permet d’attribuer un capital, en principe « hors succession », à la personne de votre choix.

Après votre décès la compagnie d’assurance versera les capitaux décès directement à la personne (ou aux personnes) désignée en qualité de bénéficiaire.

Concernant la fiscalité applicable à cette transmission le capital versé n’intègre pas, par principe, l’actif successoral taxable mais sera taxé selon une fiscalité propre à l’assurance vie. Deux situations doivent ainsi être distinguées :

Il n’y a pas d’âge minimum ou maximum pour commencer à anticiper la transmission de votre patrimoine.

Il est cependant recommandé de ne pas s’y prendre trop tardivement (après 70 ans) puisque certains mécanismes (comme la souscription d’un contrat d’assurance vie ou la donation d’un bien) nécessitent de prendre en compte l’âge du donateur/souscripteur.

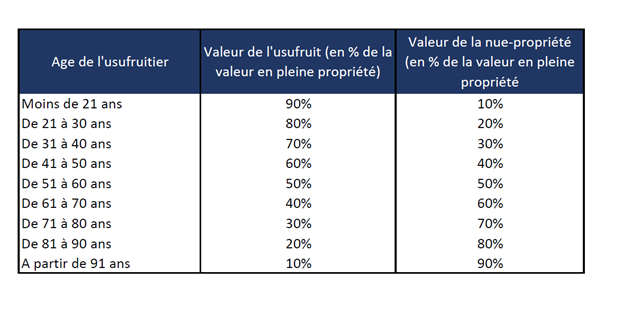

A titre d’exemple la valeur de la nue-propriété à transmettre est déterminée en fonction de l’âge de l’usufruitier/donateur :

Ainsi, plus la donation est effectuée tôt, plus la valeur de la nue-propriété donnée est faible, vous permettant ainsi de transmettre plus à moindre coût.

La souscription d’un contrat d’assurance vie nécessite également une attention particulière eu égard à la différence de traitement existant entre les contrats dont les primes ont été versées avant ou après 70 ans (cf ci-dessus).

Afin de déterminer l’opportunité de la mise en place de telles stratégies, il est essentiel de réaliser un audit patrimonial afin d’analyser la pertinence de tels montages patrimoniaux eu égard à votre situation et objectifs.

Notre cabinet, dispose d’un pôle d’ingénierie patrimoniale.

Ce dernier est à même d’élaborer et mettre en place la stratégie répondant au mieux à vos besoins et à vos objectifs.

Le bilan (ou audit patrimonial) qui sera réalisé reprendra les sujets fondamentaux de votre patrimoine dans leurs dimensions :

Il permettra de mettre en évidence certaines solutions vous permettant d’organiser la répartition de vos biens, et d’optimiser leur transmission, afin réduire voire supprimer les droits de succession.

Le pôle patrimonial, et votre conseiller, veilleront à ce que la stratégie mise en place reste adaptée aux évolutions légales et fiscales et/ou aux évolutions de votre situation et objectifs.