Contrairement à l’investissement en SCPI, les organismes de placement collectif immobilier (OPCI) se composent à la fois d’actifs immobiliers et d’actifs financiers.

Nous vous proposons aujourd’hui de détailler les différentes caractéristiques de ce type d’investissement. Il se distingue notamment par son statut hybride, offrant à la fois la stabilité de l’immobilier, le dynamisme des marchés financiers et une liquidité accrue.

Créés en 2008 et agréés par l’AMF (Autorité des Marchés Financiers), les OPCI sont des fonds majoritairement investis dans des actifs immobiliers (en direct et/ou via des parts de sociétés immobilières) ainsi que dans des actifs financiers.

Leur objet principal est l’investissement dans des immeubles, destinés exclusivement à la location. En complément, l’OPCI investit dans des valeurs mobilières au travers d’actions et d’obligations ainsi que dans des supports monétaires. Ces véhicules permettent de favoriser la liquidité lorsque les épargnants souhaitent revendre leurs parts.

En tant que fonds d’investissement alternatifs (FIA), les organismes de placement collectif immobilier doivent être administrés par des sociétés de gestion agréées par l’AMF. Ces dernières sont principalement responsables de l’acquisition des biens, de la recherche de locataires et de la gestion des actifs immobiliers.

Les OPCI peuvent se décliner sous deux formes : SPPICAV et FPI.

La différence essentielle qui réside entre ces deux formes juridiques est la fiscalité rattachée aux revenus distribués aux investisseurs :

La fiscalité des revenus générés par un OPCI dépend de l’enveloppe d’investissement dans laquelle les parts sont placées, comme dans le cadre d’une assurance-vie ou d’un compte-titres. Il est donc important de prendre en compte ces différences.

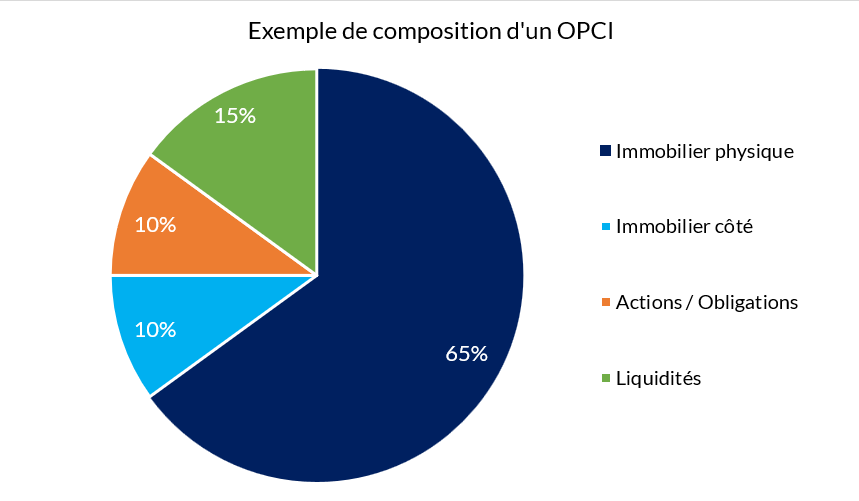

La composition d’un OPCI doit obéir à un règlement qui fixe certains seuils, obligatoirement respectés par la société de gestion.

Il doit par exemple être composé d’un minimum de 60% d’actifs immobiliers détenus en direct dont au moins 5 immeubles différents, loués ou actuellement proposés à la location.

Concernant les instruments financiers, ils doivent obligatoirement rester liquides en permanence et offrir une grande sécurité afin de pouvoir répondre aux demandes de retraits des investisseurs. Ainsi, la part d’actifs financiers peut être investie par exemple dans des dépôts à termes, des bons du trésor ou des obligations.

Enfin, l’OPCI doit obligatoirement détenir au minimum 10% de liquidités en permanence.

Cette poche de liquidité ainsi que la détention de valeurs mobilières favorisent nettement la liquidité de ce type d’investissement.

L’investissement en OPCI présente plusieurs avantages :

L’investissement en OPCI peut être effectué au travers des unités de compte d’un contrat d’assurance vie ou en direct via un compte titres.

Dans le cas d’un investissement en assurance vie, les parts d’OPCI détenues bénéficient des avantages fiscaux liés à cette enveloppe :

Comme tout investissement, financier ou immobilier, nous vous recommandons de vous faire accompagner par un gestionnaire de patrimoine qui saura vous conseiller et protéger vos intérêts.

Les conseillers en gestion de patrimoine de Finance Invest se tiennent à votre disposition pour répondre à vos questions sur ce sujet et étudier les solutions adéquates à vos projets.