Depuis le mois de janvier 2018, la protection des investisseurs a été renforcée par une nouvelle réglementation européenne : le règlement PRIIPs.

Ce dernier vise à instaurer des règles uniformes en matière de transparence et d’information des investisseurs.

Il prévoit la remise d’un document d’informations clés (appelé DIC ou KID), préalablement à chaque souscription, concernant certains produits d’investissement ou d’assurance comme les SCPI et les contrats d’assurance-vie, dès lors que leur performance dépend, directement ou indirectement des fluctuations du marché.

Le DIC (document d’informations clés) est un document, de 3 pages maximum, qui fournit aux investisseurs des informations importantes sur un produit, son fonctionnement et ses principales caractéristiques. Ce n’est pas un document publicitaire.

Il doit être compréhensible pour les épargnants et remis avant chaque souscription. L’objectif est d’aider les investisseurs à comprendre le contenu du produit et ses risques, coûts, avantages et pertes potentielles.

S’agissant d’un document standardisé, il permet de comparer différents produits (français ou européens) entre eux.

Il doit être mis à disposition de l’investisseur avant la souscription du produit concerné.

Le Document d’Information Clé (DIC) est essentiel pour tous les produits d’investissement assurantiels dits « packagés » (PRIIPs), accessibles aux investisseurs. Ces produits ont une valeur qui fluctue en fonction des marchés financiers, permettant d’investir dans des actifs diversifiés tels que les actions, les obligations ou l’immobilier, sans achat direct. Parmi ces placements, on retrouve notamment :

Ces placements packagés permettent une diversification des risques, avec des opportunités de rendement liées à la performance des marchés financiers. Avant d’investir, il est crucial de consulter le DIC pour comprendre les caractéristiques, les risques et les coûts associés.

1.Le DIC indique tout d’abord les principales caractéristiques du produit : cette partie a vocation à présenter le détail des caractéristiques et du fonctionnement du produit qui vous est proposé, l’objectif d’investissement et de la stratégie financière du gérant, la durée de vie du produit, ainsi qu’une description du type d’investisseur auquel il est destiné.

2. La deuxième partie fournit une description du risque et des possibilités de gains :

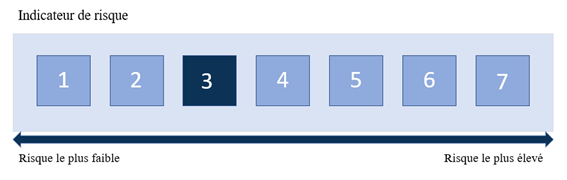

Celle-ci vous renseigne notamment sur l’indicateur de risque, construit sur une échelle de 1 (le moins risqué) à 7 (le plus risqué), réalisé en combinant le risque de marché (la baisse de la valeur des investissements) avec le risque de crédit (la possibilité que l’établissement ne puisse pas rembourser). Ce niveau de risque part du principe que vous conservez le produit sur la durée de détention recommandée.

Dans cet exemple le niveau de risque du produit apparait à 3/7 sur la durée de détention recommandée.

Cette partie indique également la perte maximale en capital possible et illustre cela en donnant quatre scénarios de performance : un scénario « de tensions » (très défavorable), et des scénarios défavorables, intermédiaire et favorable.

Ces scénarios ne sont pas un engagement mais des hypothèses permettant de vous montrer comment votre investissement pourrait se comporter sur la durée de détention recommandée.

3. La troisième partie vous donne des indications sur les frais (coûts directs, indirects, uniques et récurrents) afin de mettre en avant l’impact de ces coûts sur le rendement du placement. Cet impact est présenté en pourcentage et en euros, afin de vous montrer les effets cumulés des coûts sur l’investissement.

4. La quatrième partie vous indique la période de détention recommandée. Il s’agit de la durée minimale pendant laquelle il est recommandé de conserver le produit afin de se donner les meilleures chances de bénéficier des effets de la stratégie financière mise en œuvre.

Depuis 2012, les fonds communs de placement et les Sicav ouverts au grand public sont accompagnés d’un Document d’informations clés pour l’investisseur (DICI). Ce document vise à informer les investisseurs sur les performances passées des fonds et sur les frais associés.

Le Document d’Information Clé (DIC), quant à lui, est similaire au DICI, à l’exception de deux éléments majeurs : il n’inclut pas les performances passées du produit ni les détails sur les frais.

L’AMF vérifie que les placements collectifs (FCP et SICAV, OPCI, SCPI, FCPI, FIP…) sont conformes à la réglementation avant d’autoriser leur création et leur commercialisation. Elle examine en particulier l’information délivrée aux investisseurs, notamment celle figurant dans le DIC/KID, en s’assurant qu’elle soit claire, exacte et non trompeuse.

Elle effectue également des vérifications sur les informations diffusées par les sociétés de gestion de ces produits pendant leur durée de vie (rapport annuel, lettre aux porteurs, etc.). La société de gestion est seule responsable des informations contenues dans ces documents.

En qualité de conseiller en gestion de patrimoine, nous avons à cœur de répondre à vos questions et de vous donner toutes les informations nécessaires à votre bonne compréhension des produits proposés.

Nous vous remettons et vous expliquons ainsi l’ensemble des documents vous permettant de réaliser un choix d’investissement de façon libre et éclairée.

Pour résumer, un épargnant bien informé est un épargnant protégé.