Comment est traité un rachat sur un contrat d’assurance vie ?

Produit d’épargne et de transmission, l’assurance-vie est le placement préféré des français. Il séduit par sa fiscalité avantageuse et son fonctionnement très souple.

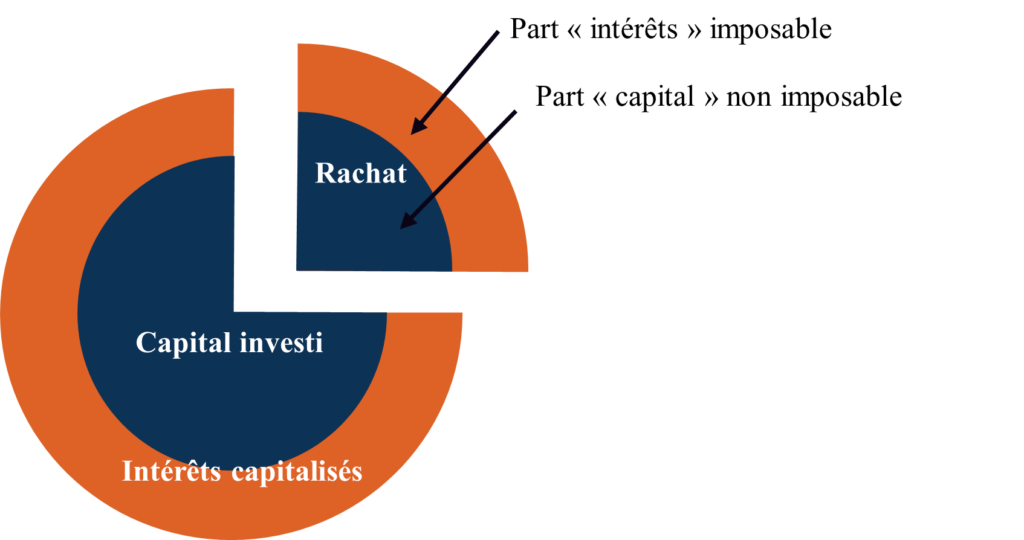

En effet, le capital est accessible à tout moment par le biais de rachats (c’est-à-dire de retraits).

La fiscalité de ces rachats dépend de l’âge du contrat et du moment où les versements ont été effectués.

Seuls les intérêts perçus au prorata du rachat sont fiscalisés.

Si les produits, objets du rachat, sont issus de primes versées avant le 27 septembre 2017, le rachat est soumis à l’ancienne fiscalité.

Par principe, la part taxable du rachat sera soumise au barème de l’impôt sur le revenu, autrement dit, à votre taux marginal d’imposition.

Il est possible d’opter pour le Prélèvement Forfaitaire Libératoire (PFL), à condition de notifier votre choix lors du retrait. Le PFL est dégressif, son taux dépend de l’âge du contrat :

L’option pour le PFL s’effectue rachat par rachat. Il ne s’agit pas d’une option globale et annuelle.

La loi de finances pour 2018 a instauré le Prélèvement Forfaitaire Unique (PFU), également appelé « flat tax ». Le PFU est applicable à l’ensemble des revenus du capital, y compris aux rachats sur des contrats d’assurance-vie, effectués après le 1er janvier 2018.

A défaut de choix, ce n’est plus le barème de l’impôt sur le revenu qui s’applique mais bien le PFU, au taux de 12,8 %. Ce taux peut être réduit à 7,5 % en fonction de l’âge du contrat et du montant des primes versées :

Le seuil de 150 000 euros s’apprécie par référence au montant total des versements effectués, et non pas en fonction de la valorisation du contrat au moment du rachat.

Il est possible d’opter pour le barème progressif de l’impôt sur le revenu, c’est-à-dire à votre taux marginal d’imposition.

Le choix entre le PFU (par principe) et l’imposition au barème progressif de l’impôt sur le revenu (sur option) s’effectue chaque année lors du dépôt de votre déclaration d’impôt sur le revenu, suivant le rachat.

Pour les produits des primes versées après le 27 septembre 2017, le choix de la fiscalité applicable, entre le Prélèvement Forfaitaire Unique (PFU) et le barème progressif de l’impôt sur le revenu (IR), est explicite, irrévocable et global pour l’ensemble du foyer fiscal.

Cela signifie que si vous optez pour le PFU, celui-ci s’appliquera à tous les revenus et gains éligibles à ce régime. Ce choix doit donc être fait avec précaution pour optimiser votre fiscalité, car il aura un impact sur l’ensemble de vos revenus patrimoniaux.

Quelle que soit la date de versement des primes, dès lors que le contrat d’assurance-vie a été souscrit il y a plus de 8 ans, vous bénéficiez d’un abattement sur les intérêts taxables du rachat, et ce, peu importe la fiscalité applicable. Les abattements sont de :

Les intérêts nets générés sur les contrats d’assurance-vie dont le souscripteur-assuré est résident fiscal français sont soumis aux prélèvements sociaux.

Les modalités de perception diffèrent selon qu’il s’agisse d’un support en fonds euros ou en unités de compte :